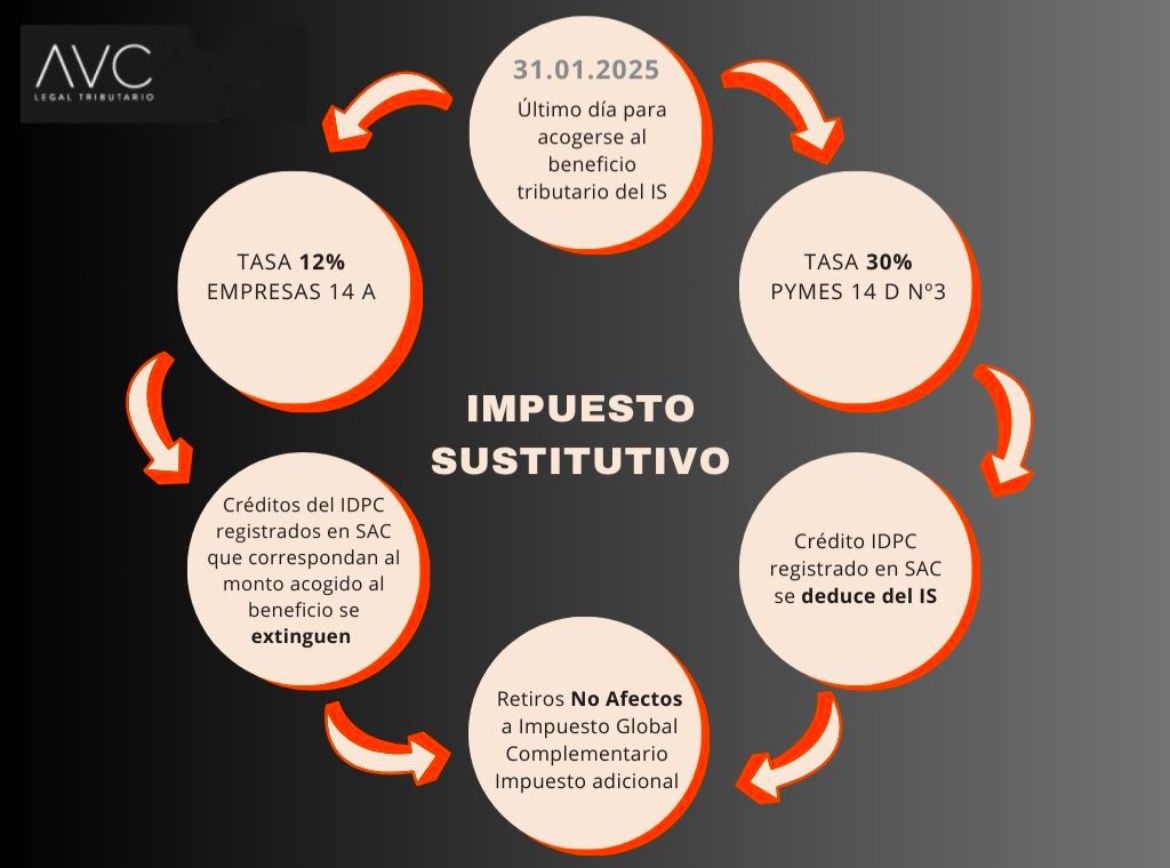

Hasta el 31.01.2025 será el plazo para acogerse al Impuesto Sustitutivo al RAI. Será recomendable para las empresas revisar situación de créditos de impuesto de primera categoría y para las PYMES especialmente conveniencia de optar por este tratamiento tributario y dejar de lado el incentivo al ahorro que permite una rebaja de la base imponible del 50% con un tope de 5.000 UF.