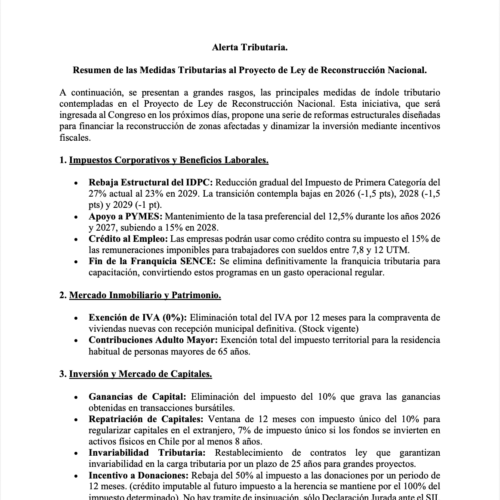

Alerta Tributaria: Principales medidas del Proyecto de Ley de Reconstrucción Nacional. April 22, 2026 By offline_ktektf