Por Francisco Javier Valdivieso, Socio AVC Partners.

Con fecha 12 de octubre de este año, el SII emitió la circular N°48 en la cual “Instruye sobre las multas aplicables al incumplimiento de informar inversiones en el exterior y sus rentas, conforme a lo dispuesto en la Ley sobre Impuesto a la Renta y Código Tributario.”

Como su acápite lo indica, la circular en comento tiene por objeto informar y concluir el régimen de sanción aplicable a los incumplimientos establecidos en diferentes cuerpos normativos, todos los cuales, dicen relación con el deber de informar inversiones y operaciones realizadas en el exterior, así como sus rentas relacionadas.

A continuación, se analiza las instrucciones del SII, distinguiendo respectivamente, la obligación del contribuyente en la materia:

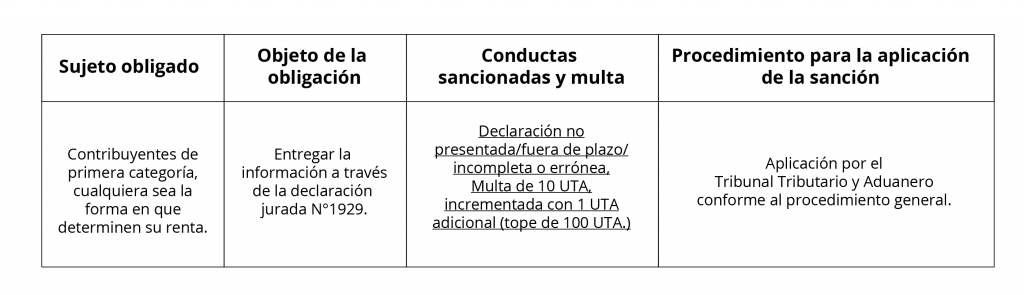

1 ) Obligación de informar el monto y tipo de inversión, del país o territorio en que se encuentre, mediante la presentación de una declaración jurada, hasta el 30 de junio de cada año comercial, respecto de todos los montos invertidos en el extranjero durante el año comercial anterior: (Artículo 33 bis, N°N2 Código Tributario)

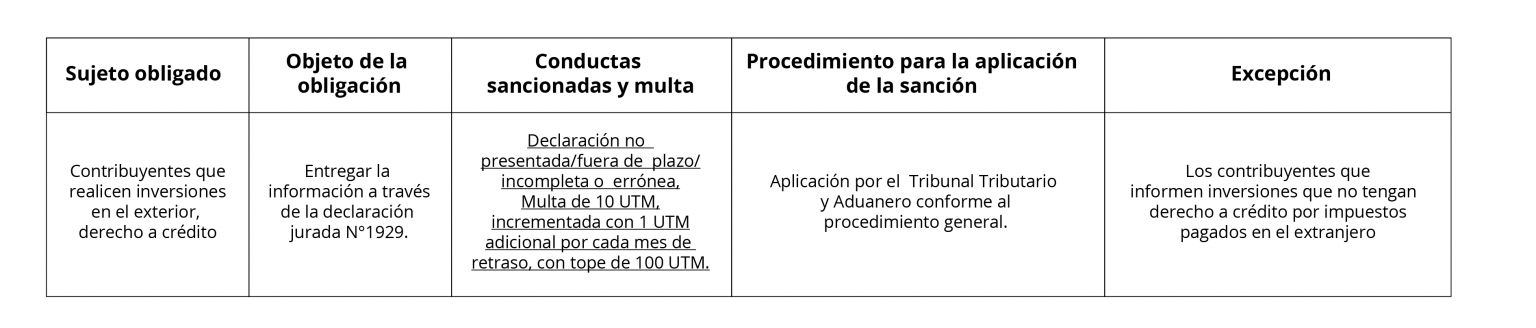

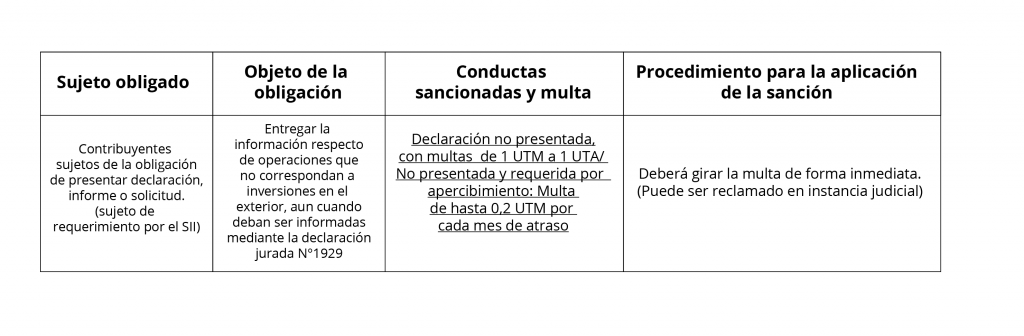

2 ) Obligación de informar tipo de inversión, rentas obtenidas e impuestos extranjeros asociados, de las que se produzcan rentas con derecho a crédito. (Artículo 41 A N°6 de la LIR)

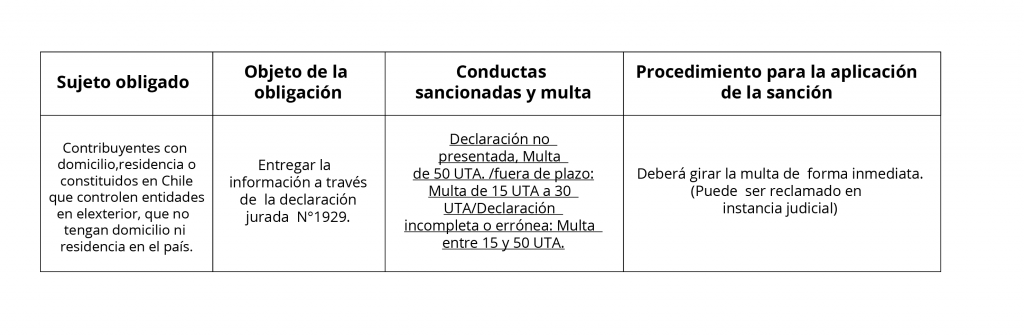

3 ) Obligación de informar respecto de los contribuyentes o patrimonios de afectación con domicilio, residencia o constituidos en Chile, que directa o indirectamente controlen entidades sin domicilio ni residencia en el país. (Artículo 41 G letra F de la LIR)

4 ) El retardo u omisión en la presentación de declaraciones, informes o solicitudes de inscripciones en roles o registros obligatorios, que no constituyan la base inmediata para la determinación o liquidación de un impuesto. (Artículo 97 N°1 G letra F de la LIR).

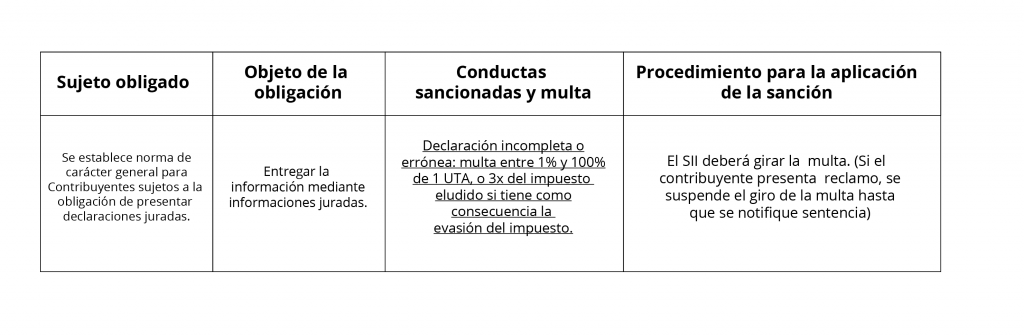

5 ) La declaración jurada presentada en forma incompleta o errónea (Genérica) Art. 109 del Código Tributario:

CONCLUSIONES:

Como es posible observar, el SII tiene como objetivo principal al emitir la Circular extractada y analizada en la presente minuta, ilustrar y reunir en un solo acto administrativo, las instrucciones y deberes de informar del contribuyente, así como sus sanciones en caso de contravención, materia que anteriormente se encontraba diseminada en distintos cuerpos normativos.

Además, deja de manifiesto la interpretación del Servicio en lo que respecta al principio de especialidad, es decir, la interpretación jurídica relativa a la sanción generada cuando un contribuyente efectúa 2 o más infracciones en la falta de presentación, extemporaneidad o parcialidad en sus presentaciones relativas al deber de informar, zanjando la controversia en el sentido que sólo se aplicará 1 sanción, la cual corresponde a la más grave contemplada en la norma.