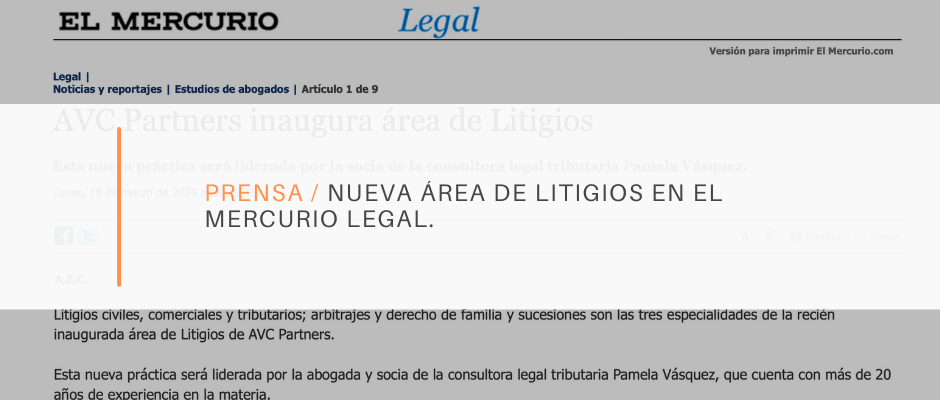

Nueva área de Litigios en El Mercurio Legal

Litigios civiles, comerciales y tributarios; arbitrajes y derecho de familia y sucesiones son las tres especialidades de la recién inaugurada área de Litigios de AVC Partners.

Esta nueva práctica será liderada por la abogada y socia de la consultora legal tributaria Pamela Vásquez, que cuenta con más de 20 años de experiencia en la materia.

La profesional ha litigado representando a sus clientes en procedimientos tanto escritos como orales y en diferentes instancias. Además, ha combinado el ejercicio de la profesión con docencia en materia de Derecho Procesal.

Nueva área de Litigios en El Mercurio Legal Leer más »